원리금균등분할방식 계산공식에 대해서 정리해 보도록 하겠습니다.

원리금균등분할방식 계산공식

대출을 받은 경우 대출금을 상환하는 방식은 여러가지가 있겠으나 크게 다음과 같이 네 가지 정도로 구분해 볼 수 있습니다.

- 만기일시 : 원금은 만기에 전액 상환하고 그 전까진 이자만 납입

- 원금균등분할 : 매달 같은 비율로 원금을 상환. 이자는 남은 잔액만큼 내므로 원금이 상환되는 만큼 점점 줄어듬.

- 원리금균등분할 : 총 이자와 원금을 기간으로 나누어 매달 균등하게 같은 금액을 납부.

- 체증식분할상환 : 상환액을 일정하게 증가시키며 납부. 초기엔 적은 금액을, 시간이 지날수록 많은 금액을 납부.

체증식분할상환은 보금자리론과 같이 일부 특별한 대출에서 적용할 수 있습니다. 또한 만기일시의 경우 대출받은 금액에 대한 이자를 계산한 후 이를 12개월로 나눠 매달 납입하는 구조이기 때문에 계산이 크게 어렵지 않습니다. 매달 대출로 인해서 내야하는 금액을 계산할 때 계산이 까다로운 것이 원금균등분할과 원리금균등분할 두 가지 정도로 구분할 수 있습니다.

원금균등분할

말 그대로 원금을 매달 균등하게 내는 상환방식을 의미합니다. 만약 1.2억의 대출이 있고 이를 10년에 걸쳐서 상환한다고 할 경우 원금만 균등하게 매달 납입한다고 하였을 때 매달 0.12억(1천2백만원)을 상환해야하고 이를 12개월로 나누면 매달 100만원의 원금을 납부해야 합니다.

매달 100만원씩 납입하기 때문에 원금이 일정한 비율로 줄어들게 되고 남은 원금에 해당하는 이자 또한 줄어들게 됩니다. 이렇게 첫 달에 가장 많은 금액을 납부하고 매달 내는 금액이 줄어드는 상환방식이 원금균등분할 방식입니다.

원리금균등분할

원리금균등분할의 경우 원금과 이자를 합하여 매달 납부하는 금액을 동일하게 유지하는 상환방식을 의미합니다. 초반에는 원금이 크기 때문에 이에 대한 이자 비율이 커서 원리금(원금 + 이자)에서 이자가 차지하는 비율이 높고 매번 납입을 하면서 원금의 비중이 점점 증가하는 상환방식입니다.

초반에 납입하는 상환금액이 원금균등분할에 비해서 적기 때문에 많이 선택하는 상환방식입니다. (대부분 부동산 투자하는 분들이 만기까지 상환할 계획을 갖고 있지 않고 일정 기간 후에 매도를 해서 대출을 중도상환하려는 의도를 가지고 있기 때문입니다.)

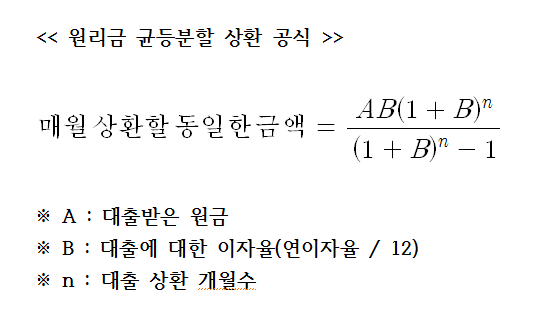

앞선 세 상환방식과 달리 원리금균등분할의 경우 매달 납입금액을 계산하는 것이 쉽지 않습니다. 어느 것 하나 고정된 금액이 없기 때문인데요. 그래서 보통 다음의 수식을 이용해서 원리금균등분할 금액을 계산합니다.

원리금균등분할 납부 예시

다음의 예시를 들어 설명해 보도록 하겠습니다.

대출금액이 4억이고 이를 5.8%의 연이율로 30년 만기대출을 받았다고 가정해 봅시다. 그럼 위 식에서 A : 400000000, B : 0.004833(=0.058 / 12), n : 360(=12 * 30)의 값을 갖게 됩니다. 이를 식에 넣고 계산을 해 보면 매달 2,816,415원을 납부해야 합니다.

280만원의 금액에는 원금과 이자가 함께 포함된 금액입니다. 그럼 이 중 원금의 비중은 얼마나 될까요?

1회차

이자금액을 계산하기 위해서 필요한 것은 남은 원금과 이자율입니다. 이자율은 연 이자율을 12로 나눈 값으로 계산하고, 남은 원금은 대출금액에서 이자를 제외하고 상환한 원금을 뺀 금액으로 계산합니다.

1회차에서의 남은원금은 4억원입니다. 그리고 이자율은 0.48%정도 됩니다. 그럼 4억원에 0.48%의 금액을 이자로 내게 되는데 이 금액은 1,933,200원이 됩니다. 앞서 계산한 매달 납입금액인 2,816,415원에서 이자를 빼고 남은 금액인 883,215원이 상환하게 되는 원금이 됩니다. 원리금에서 차지하는 비율이 약 31%정도로 매우 낮습니다.

동일한 조건에서 원금균등분할 상환방식의 경우 1,111,111원을 원금으로 상환하게 되는데 약 25%정도 더 많은 금액입니다.

2회차 … n회차

2회차에서 이자율은 동일하게 0.48%입니다. 남은 원금은 기존 4억원에서 1회차에서 납입한 금액 중 원금에 해당하는 883,215원을 제외한 399,116,785원이 됩니다. 2회차 납입 금액은 2,186,415원으로 동일하나 이 중 이자는 1,928,931원(=399,116,785 * 0.004833)이 됩니다. 앞서 1회차에 비해서 약 4천원정도 줄어들었습니다. 그 이후로도 거의 비슷한 속도로 원금이 줄어들면서 납입금액 중 이자가 차지하는 비중이 줄어드는 형태가 됩니다.

무엇이 더 유리한가?

원리금균등분할이든 원금균등분할방식이든 중요한 것은 자신이 매달 원리금을 납부할 수 있는 능력이 되는가입니다. 초반의 부담이 적은 것은 원리금균등분할방식이지만 최종적으로 납입하는 이자액의 총액이 크기 때문에 항상 유리한 상환방식이라고 할 수는 없습니다.

대출의 상환방식도 중요하지만 더 중요하게 살펴보아야 할 것은 이자율의 변동 여부입니다. 특히나 부동산을 구매하면서 일으키는 대출의 경우 가계소득에 비해 빠듯하게 원리금 비율을 잡는 경우가 많습니다. 이런 경우 이자율이 변동이 생겨 납부액의 증가하는 경우 큰 부담이 될 수 있습니다.