오늘은 주택구매 시 발생하는 취득세에 관해서 알아보겠습니다. 취득세는 주택 수, 취득가액에 따라 결정됩니다. 조정대상지역인 경우 취득세가 8% 이상으로 증가할 수 있습니다. 본 글에서는 조정대상지역 및 세금정책의 최신정보를 확인하는 방법에 대해서 설명합니다.

조정대상지역이 22년 9월 기준으로 대폭 축소되었으며, 1세대 1주택에 대한 처분기한도 기존에 2년에서 3년으로 완화되어 전반적으로 세금 혜택이 확대되었습니다.

Table of Contents

취득세 기준 살펴보기

가장 먼저 네이버에서 검색결과로 정리된 표를 보면 주택 보유 수, 조정대상지역 여부, 취득가액으로 나눠볼 수 있습니다. 자신이 주택을 몇 채 소유하고 있는지는 모두가 아는 사실입니다. 자신의 지역이 조정대상지역인지를 확인해 보도록 하겠습니다.

조정대상지역 확인하기

조정대상지역은 법규에 정의되어 있지 않고 국토교통부에서 주기적으로 공고를 합니다. 먼저 확인을 위해서 국토교통부 홈페이지로 이동해 보도록 하겠습니다. 결론부터 말씀드리면 현재 서울/경기/인천을 제외한 전국의 조정대상지역은 해제 된 상태입니다.

메인 화면에서 뉴스,소식 메뉴에서 보도자료를 클릭합니다.

화면에서 주제어 검색창에 ‘조정대상지역’으로 입력한 뒤 검색합니다. 검색결과 가장 최신의 글을 클릭합니다.

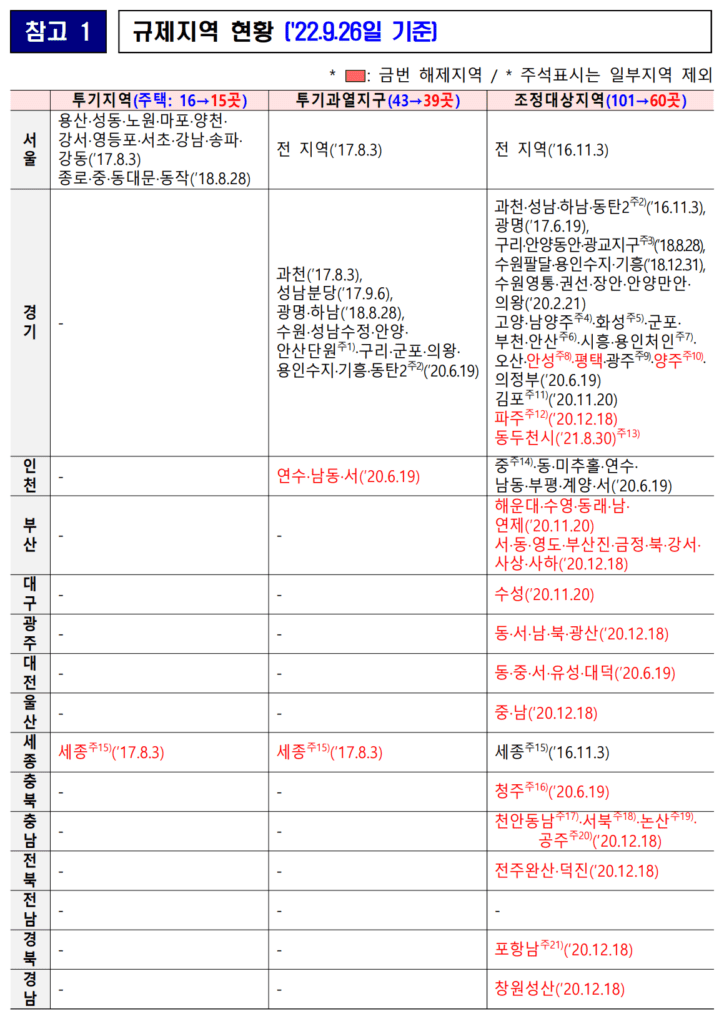

첨부파일의 ‘바로보기’를 클릭합니다. 본문중에서도 내용을 바로 확인할 수 있습니다. 본문 중간에 보면 현재 규제지역 현황을 볼 수 있습니다. 23년 9월 현재 기준으로 조정대상지역을 포함한 규제지역 현황은 다음과 같습니다.

서울은 전 지역이 현재도 조정대상지역으로 포함되어 있으며, 그 외 경기도 및 인천 일부, 그리고 세종을 제외한 나머지 지역은 22년도 9월에 조정대상지역에서 대부분 해제되었습니다.

분양권은 주택일까?

자신이 거주하고 있거나 매매를 통해서 주택을 소유하고 있는 경우 이를 주택으로 보는 것은 당연합니다. 하지만 내가 분양 당첨을 받은 분양권은 과연 주택에 포함되는지가 궁금해집니다. 일단 1주택자라는 것은 내가 주택을 구매함으로써 1주택자가 된 상황을 의미합니다. 표에서 보시다시피 무주택이 목록에 없는 이유이기도 합니다. 1주택을 소유하고 있는 상태에서 추가로 주택을 구매하는 상황이라면 2주택 기준의 취득세를 내야합니다.

결론부터 말씀드리면 분양권도 주택으로 판단한다 입니다. 다만 1주택을 가지고 있는 상태에서 분양권을 받은 경우 다음의 경우에 예외적으로 한시적 1주택을 인정해줍니다.

- 종전주택을 취득한 날부터 1년 이상 지난 후 분양권 취득

- 분양권 취득 후 3년 이내 종전주택 양도

- 단, 신축주택 미완공 등으로 3년 내 종전주택을 양도 못한 경우, 신축주택 완공 후 2년 이내 신축으로 세대 전원 이사하여 1년 이상 계속 거주 및 종전주택 양도

해당 내용에 대한 자세하고 최신의 내용은 소득세법 시행령 제156조의3항에서 확인이 가능합니다.

제156조의3(주택과 분양권을 소유한 경우 1세대 1주택의 특례) 확인하기(클릭)

기존에 종전주택 처분기한도 기존에 2년에서 23년도 1월에 3년으로 연장되었습니다. 해당 내용은 다음의 보도자료를 통해서 확인 가능합니다.

일시적 2주택자의 종전주택 처분기한 연장 보도자료 확인하기(클릭)

마무리

부동산 경기가 침체기를 지나가면서 정부에서 부동산 경기를 부양하기 위해서 다양한 정책을 펴는 것을 확인할 수 있습니다. 기존에 2주택자에게 과하게 부과되었던 취득세가 조정대상지역이 대폭 축소됨으로 인해서 1주택자와 동일한 세율범위를 갖게 되었습니다. 주택가격이 많이 올라 취득세 부담이 커지는 상황에서 자신의 취득세율 범위를 잘 확인하시어 성공적인 투자 하시기 바랍니다.