요즘 암호화폐 시장에서 가장 화제가 되는 키워드, 바로 ‘스테이블 코인’입니다. 은행이나 카드사를 통하지 않고도 누구나 언제든지 개인 지갑 간에 송금이 가능하다는 점, 그리고 평균 1~5초 이내 결제와 0.1달러 미만의 송금수수료는 정말 놀랍죠. 하지만 실제 경험자들은 “이론은 완벽하지만, 실생활에선 쓰기 불편하다!”라고 입 모아 얘기합니다. 오늘은 베리챗의 고광현 대표가 직접 밝힌 실제 스테이블코인 사용의 7가지 맹점과, 이 문제를 풀기 위한 다양한 해법을 정리합니다.

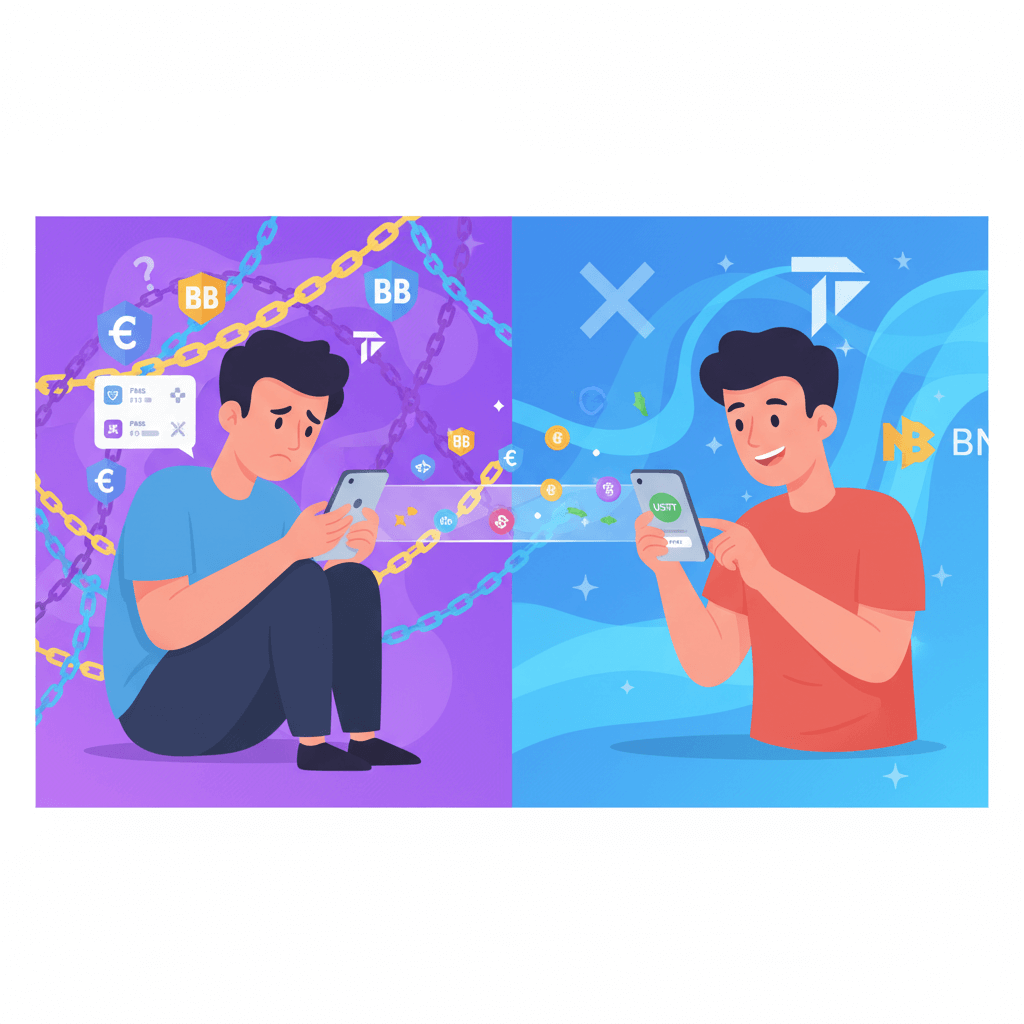

1. 체인마다 다른 수수료, 어떤 코인이 필요할까?

스테이블 코인을 쓰려면 기본적으로 이더리움, 바이낸스(BNB), 트론(TRX) 등 메인넷 체인 중 한 곳을 선택해야 합니다. 그런데 여기서 혼란이 시작됩니다. 예를 들어 USDT를 보내면 이더리움(ERC-20) 네트워크에선 이더(ETH)가 수수료로 필요하고, 바이낸스(BEP-20)에선 BNB 토큰이 필요한 형태죠. 즉, 테더는 하나가 아니라 여러 종류가 존재하며, 네트워크마다 필요한 수수료 코인도 달라 자동으로 막히는 경우가 많습니다.

2. 국내 유저, 실질적 효용은 ‘제로’에 가깝다?

한국처럼 금융 인프라가 강력한 곳에선 송금·결제 모두 은행, 카드로 빠르고 저렴하게 할 수 있어 실제 스테이블 코인 체감 효용은 거의 없습니다. 반면, 베네수엘라나 짐바브웨, 나이지리아 등에서는 10% 이상의 환율 수수료와 송금 대기시간, 계좌개설 난이도 등으로 인해 P2P 송금용 스테이블코인 수요가 급증하고 있습니다.

3. 지갑의 개념, 왜 이렇게 어려운가요?

은행 계좌와 비슷한 것 같지만 실제로는 완전히 다릅니다. 코인 지갑은 ‘내 장부’가 아니라, 여러 장부(블록체인)에 존재하는 자산을 접근하는 키이며, 이 키를 분실하면 모든 자산을 잃을 수 있습니다. 게다가, 메타마스크 등 유명 지갑은 한 명이 수십 개 주소를 생성할 수 있어 지갑 보안 관리가 더욱 까다롭습니다.

4. 네트워크 호환성 문제, 한 번 송금이 평생 트라우마가 될 수도?

체인 별 호환성 문제로 원하는 네트워크가 맞지 않으면 코인을 잃게 되는 일이 빈번합니다. 예를 들어 ERC-20 USDT를 보냈는데 상대방이 BEP-20 지갑만 있다면 복구가 거의 불가능합니다. 이런 사고로 인해 실제 송금/결제 하려는 사용자가 입문을 주저하는 사례가 많습니다.

5. ‘탈중앙+완전 익명’과 현실적 합법성의 딜레마

블록체인의 최대 장점은 탈중앙화와 익명성입니다. 하지만 거래 흔적이 전혀 없을 경우 불법 자금 세탁, 마약 자금 이동, 랜섬웨어 대금 수령 등 사회적 부작용이 심각합니다. 실제로 전 세계적으로 완전한 익명 코인(모네로 등)은 점점 사라지는 추세이며, 대중화·합법화를 위해 최소한의 추적성과 투명성을 갖추는 것이 필수가 되고 있습니다.

6. 기존 은행·카드사와의 경쟁, 해계모니 전쟁 중

비자, 마스터 등 기존 금융사가 스테이블코인으로 곧장 갈아타지 못하는 이유는 바로 규제와 해계모니 문제입니다. 기존 은행망을 건너뛰고 P2P 직거래로 금융 인프라 자체가 재편될 경우, 국가와 금융사가 통제권을 잃을 수 있기 때문이죠. 그래서 비자 등도 스테이블코인 인터페이스 개발에 뛰어들고 있습니다.

7. 베리챗의 해법, ‘수수료 대납+원클릭 송금’으로 대중화 노린다

이 모든 복잡성을 해결하기 위해 베리챗은 앱 내부에서 수수료를 대신 처리해주고, 원클릭 송금과 비수탁 지갑(지갑 키 완전 소유) 기능을 제공합니다. 즉, 일반 사용자는 체인별 수수료 코인 없이도 송금·결제가 가능하며, 키도 스스로 보관할 수 있어 더욱 안전합니다.

실사용 예시: 지갑 없이 바로 송금 되는 피드백!

실제 베리챗을 통해 바이낸스 스마트체인 기반 USDT를 2,000불 전송한 뒤, 다시 다른 유저에게 바로 송금할 수 있었고, BNB 코인 없이도 송금이 완료되었습니다. 기존 신한·카카오뱅크와 유사한 인터페이스로, 모바일뱅킹 수준의 직관성을 보여줍니다.

토큰 이코노미: 광고·소각 연동으로 코인 가치도 보장?

베리챗의 수익 모델은 베리코인 기반 광고 생태계에 있습니다. 광고주는 베리코인을 사서 광고를 집행하면 일부는 소각되고, 나머지는 유저에게 보상으로 분배됩니다. 기존 광고 플랫폼과 다른 점은 “토큰 이코노미 기반의 가치 보장”이라는 혁신적 구조죠.

스테이블 코인, 진짜 혁신은 ‘P2P 직거래’

기존 금융망·은행 없이 개인 간 직접 송금이 가능한 점은 분명 혁신입니다. 하지만 복잡성, 네트워크 호환성 등 실생활에서 체감할 수 있는 ‘장벽’이 확실히 존재하고, 한국처럼 금융 인프라가 잘 발달된 국가에선 아직은 대중적이지 않습니다.